Archives pour statistiques des affaires électroniques

Lorsque je vois une statistique de sondage qui me semble juste un peu farfelue, j’ai tout de suite en tête un de mes mentors et anciens profs de marketing, Jacques Nantel qui disait :

Si vous demandez aux Montréalais combien de fois ils vont au théâtre par année et que vous extrapolez leur réponse sur la population, vous remarquerez très rapidement qu’il n’y a pas assez de théâtre pour répondre à la demande apparente du consommateur de théâtre. Or la réalité est très loin de ça.

Ainsi, on peut lire dans La Presse de ce matin le gros titre Les Canadiens passent 90 % de leur temps libre devant un écran. Wow! 90%? Vraiment? Et que fait l’autre 10%? À ce titre, les théâtres (justement), les restaurants, les centres d’achat et de conditionnement physique ou tous les autres fournisseurs de divertissements « non en ligne » n’ont qu’à fermer leur porte. Ils n’ont vraiment plus de marché au Canada.

C’est là qu’on se rend compte du ridicule d’un tel titre et des prétentions qu’il sous-tend. D’ailleurs, si on regarde plus à fond l’article, on peut lire :

Dans un sondage en ligne mené auprès de 28 000 Canadiens en août dernier par Ipsos pour le compte de Google, la moitié des répondants ont dit posséder un téléphone intelligent. Parmi ces usagers, 99% possédaient aussi un ordinateur, 88% un téléviseur et 39% une tablette électronique.

Et

Le sondeur, l’Association de la recherche et de l’intelligence marketing (ARIM), indique que les enquêtes en ligne comme celle menée pour le compte de Google ne peuvent se voir attribuer une marge d’erreur car elles ne comportent pas d’échantillons représentatifs de la population au même titre que les coups de sonde par téléphone.

Donc le titre judicieux serait sans doute : Une marge importante de la population canadienne en ligne passe beaucoup de leur temps libre devant leurs écrans. Mais c’est beaucoup moins sexy et ça punch moins l’imaginaire. Par contre, ça évite sans doute de prendre des décisions erronées qu’on croit basées sur des faits.

D’ailleurs, si je faisais un sondage auprès de mes voisins au chalet à Chertsey et que j’extrapolais sur la population canadienne, je dirais que 70% des Canadiens ont un quad et un bateau et 30% ont un ski-doo. De surcroît, ils vivent dans le bois à plus de 10 km des services courants comme une banque, une épicerie ou un CLSC.

En terminant, je vous raconte cette blague. Un de mes voisins qui a 84 ans vint me voir pour un problème d’ordi. Je lui demande quelle est la marque de son ordi et il me répond « à suce » au lieu de « é-sus », prononciation anglo-saxonne de ASUS. De toute évidence je lui demandai donc si c’était un ordi spécialisé pour visionner du porn . Depuis ce jour, à chaque fois que je le rencontre je lui demande c’est quoi la marque de ton ordi déjà? 🙂

Article publié le mercredi, 8 janvier 2014 sous les rubriques Commerce électronique: mythes, Marketing Internet et statistiques des affaires électroniques.

Vous pouvez suivre les commentaires sur cet article via ce fil RSS.

Vous pouvez laisser un commentaire ci-dessous ou un rétrolien à partir de votre site.

Il y a plusieurs mois de ça, j’ai suivi la procédure de Google pour m’inscrire à leur service Google Authorship. C’est donc avec surprise et satisfaction que cette nuit je reçus un courriel de Google Authorship m’informant que je faisais finalement partie de ce système.

Bénéfices de Google Authorship

Il y a plusieurs avantages pour un auteur à être reconnu comme tel par Google. Tout d’abord, les résultats de recherches qui pointeront vers vos contenus auront désormais une photo de vous accompagnant dans les résultats. Ce détail peut certainement augmenter l’achalandage, créer ou améliorer votre « branding » et solidifier plus encore votre lien avec vos lecteurs.

Search Engine Land présente l’avantage qu’une fois que votre statut d’auteur sera confirmé par Google, si un lecteur clique sur un hyperlien menant vers l’un de vos contenus et clique sur le bouton retour par la suite, Google lui présentera trois nouveaux résultats provenant de la masse de vos contenus.

D’ailleurs, lorsque vous êtes un auteur reconnu par Google, vous disposez d’un outil supplémentaire dans Google Webmaster Tool pour suivre l’évolution des impressions de vos contenus dans les résultats de recherches. Mais la cerise sur le sunday et que désormais, les contenus que vous mettrez en ligne seront attachés à votre présence web et que les différents copieurs de ceux-ci (ce que l’on nomme aussi le web scraping) seront encore plus fortement identifiés et pénalisé par l’engin de recherche qui n’aime définitivement pas les contenus dupliqués.

Mais l’un des avantages futurs que présente Webpronews est qu’éventuellement, l’algorithme de Google risque de fortement valorisé les contenus d’auteurs confirmés que ceux d’auteurs inconnus. Ce sera alors encore un autre discriminant positif pour ceux qui se donnent la peine de créer des contenus originaux.

Dans tous les cas, comme il faut avoir un profil Google + pour profiter du statut d’auteur reconnu par Google, ça permet encore une fois de militer pour une présence dans Google + qui devient dès lors, un outil de référencement à ne pas négliger.

Pour vérifier le contenu des pages “Michelle Blanc” qui sont répertoriées par Google Authorship

https://www.google.com/search?q=Michelle%20Blanc&tbs=ppl_ids:–115479588070194295299-,ppl_aut:1

Article publié le mercredi, 24 octobre 2012 sous les rubriques Google +, Google Plus, Moteurs de recherche et référencement de sites Web, Référents, statistiques des affaires électroniques et Stratégie d'affaires.

Vous pouvez suivre les commentaires sur cet article via ce fil RSS.

Vous pouvez laisser un commentaire ci-dessous ou un rétrolien à partir de votre site.

C’est chez Nicolas Bordas que je prends connaissance de l’étude de Pingdom Report: Social network demographics in 2012. Comme ça fait maintenant 10 ans que je fais de la consultation stratégique web, je me doutais pas mal des résultats. C’est pourquoi ça me faisait rigoler lorsque j’entendais des politiciens dirent lors de la dernière campagne électorale « je vais sur les médias sociaux pour rejoindre les jeunes ». En fait, ce ne sont pas les jeunes qui sont sur les médias sociaux. Ils y sont en majorité sur certains d’entre eux, mais aucun politicien (à ce que je sache) n’est encore allé sur DeviantArt ou Hacker News ☺

Mais regardez plutôt le rapport lui-même ou encore le graphique de la distribution de l’âge par média social ou encore celui de l’âge médian par média social.

Article publié le jeudi, 6 septembre 2012 sous les rubriques Commerce électronique: mythes, Médias sociaux et statistiques des affaires électroniques.

Vous pouvez suivre les commentaires sur cet article via ce fil RSS.

Vous pouvez laisser un commentaire ci-dessous ou un rétrolien à partir de votre site.

Comme vous l’avez peut-être remarqué, mon site est maintenant disponible en plusieurs versions (merci aux gens de la Fabrique de blogues pour cette mise en ligne). Mais pour vous en apercevoir, vous aurez besoin de regarder mon site via votre navigateur ou vos outils mobiles. Vous observerez que l’idée du design d’origine est toujours là, mais que pour une version mobile par exemple, la présentation n’est plus tout à fait la même. Sur une version mobile, l’interface est grandement allégée afin de convenir à ce type d’interface. C’est ce que l’on nomme le Responsive Web Design (en fait un design qui s’adapte en fonction de l’interface de réception).

Selon Wikipédia

La notion de Responsive Web Design (conception de sites web adaptatifs selon l’OQLF1) regroupe différents principes et technologies, mais il indique globalement qu’un site est conçu pour s’adapter aux différentes tailles d’écran et aux différents terminaux permettant d’afficher le site (navigateur, tablette, mobile, télé connectée…). Ainsi, les mobinautes pourront avoir une expérience adaptée à leur terminal sans dégradation et sans devoir utiliser les fonctionnalité de zoom (ou un autre type de redimensionnement). Ils pourront consulter la même information, mais organisée différemment selon le type de terminal utilisé.

La notion de web responsive révolutionne la manière de concevoir les parcours internet puisqu’il ne s’agit plus ici de concevoir autant de parcours qu’il y a de famille de terminaux mais de concevoir une seule interface auto-adaptable. Ainsi, les sources d’information et les socles techniques ne sont pas dupliqués. Cela engendre des économies d’échelles dans la conception et la maintenance de sites internet. L’esprit du web responsive est de tourner toujours davantage vers à la fois une standardisation du web (normes W3C) et vers une industrialisation de ce marché qui progresse vers la maturité.

Une application mobile

Une application mobile est un logiciel applicatif développé pour être installé sur un appareil électronique mobile, tel qu’un assistant personnel, un téléphone portable , un « smartphone », ou un baladeur numérique.

Une telle application peut être installée sur l’appareil dès la conception de celui-ci ou bien, si l’appareil le permet, téléchargée par l’utilisateur par le biais d’une boutique en ligne, telle que Google Play ou l’App Store. Une partie des applications disponibles sont gratuites tandis que d’autres sont payantes.

Le nombre de téléchargements d’applications mobiles est actuellement en forte hausse. Cette tendance va de pair avec la vente des smartphones, elle aussi en forte augmentation : + 74 % en un an

Tim Berners-Lee critique sévèrement les applications mobiles et les sites web adaptés (LePoint)

Le monde des applis mobiles est en effet cloisonné, du fait des fabricants de matériel et des éditeurs de logiciels, qui mettent en avant les magasins d’applications (App Store d’Apple, Google Play, etc.), non compatibles entre eux. Une appli conçue pour iPhone ou iPad (Apple) ne peut être utilisée telle quelle sur Android (Google), Windows Phone (Microsoft) ou BlackBerry (RIM) et doit être réécrite sous une forme différente pour être compatible.

La solution proposée par le World Wide Web Consortium (W3C), présidé par Tim Berners-Lee, est un système d’applications web ouvertes (open web apps) utilisant le standard HTML5, utilisé aussi par les ordinateurs classiques et compatible avec les navigateurs de tous les smartphones. Longtemps limité, le langage HTML est désormais capable de prouesses multimédias.

(…)

“Si vous utilisez HTML5, vous n’avez pas besoin de réécrire une application pour chaque système”, a-t-il poursuivi, sans citer aucun des géants du Web qui lui mettent des bâtons dans les roues (Apple notamment). “Le Web, ce sont des standards, et chaque internaute doit pouvoir accéder au même contenu”, a ajouté Tim Berners-Lee, reconnaissant : “Cela implique beaucoup de travail.”

Les applications mobiles sont-elles téléchargées?

Le marché des applications mobiles est en pleine croissance. ABI Research prédisait d’ailleurs qu’en 2011 29 milliards de téléchargements d’applications mobiles seraient téléchargés, ce qui était une croissance de 20 milliards par rapport aux 9 milliards de téléchargements de 2010. Il faut cependant souligner que 26 % des applications qui sont téléchargées ne sont utilisés qu’une seule fois (chiffre de 2010).

La différence entre les applications mobiles et les sites web adaptés

Selon le site egstudio.biz

Responsive Web Design

Is simply the adjustment of the view layer to certain screen resolutions via HTML5 media-query. Meaning, making your website responsive and thus available for mobile devices is as simple as creating another CSS file.

The pros

Budget friendly.

Available through HTML5 web browsers.

Easier to produce, doesn’t require a different set of knowledge.

The cons

Hard to get the same behavior as a native mobile application.

Browsers on mobile devices are not as accessible as applications.

Some mobile platforms still come with old browsers that do not support higher functions.

Mobile Application

Is basically a software developed for a mobile device. Much like desktop applications, mobile applications have to be developed for a specific platform: IOS, Android etc. Mobile applications are not available through the World Wide Web but through dedicated application markets.

The pros

Native behavior.

More accessible.

The cons

High cost, need to develop a different software for each platform.

Not accessible through the World Wide Web.

Higher maintenance costs.

Conclusion

Dans le terme « application mobile » il y a le mot « application ». Si dans celle-ci il n’y a rien « d’applicatif », que ce n’est qu’une version allégée de votre site web ou que c’est par une vision « marketing » que vous songez à développez une application mobile, optez plutôt pour un site web adapté. Si par contre vous songez à une fonctionnalité « inédite », « à valeur ajoutée », qui de surcroît utilise judicieusement les notions de géolocalisation, ça vaut certainement la peine d’investiguer davantage la possibilité de développer et d’investir de grosses sommes d’argent pour une application mobile. Vous devrez d’ailleurs continuer d’investir dans votre application à chaque mise à jour des différents systèmes d’opérations mobiles.

Vous aimerez sans doute aussi

Mobile Commerce and Engagement Stats

157 App Stats you should know about

Article publié le mardi, 19 juin 2012 sous les rubriques géolocalisation, marketing mobile, statistiques des affaires électroniques, Stratégie d'affaires, Stratégies de commerce électronique et Technologies Internet.

Vous pouvez suivre les commentaires sur cet article via ce fil RSS.

Vous pouvez laisser un commentaire ci-dessous ou un rétrolien à partir de votre site.

Libelés : App Store, application mobile, Google Play, HTML5, Responsive Web Design, sites web adaptatifs, Tim-Berners Lee, W3C.

C’est en lisant Facebook fatigue is spreading but social media is on the rise, says Internet study de TheNextWeb, qu’on prend connaissance de certains éléments du GlobalWebIndex ($3500 si vous avez les moyens de l’acheter), qui est sans doute l’une des plus importantes études longitudinales du comportement des internautes au niveau planétaire. On y apprend que Facebook poursuit sa saturation et même sa décroissance dans les marché qui l’ont d’abord mis sur la map.

More importantly across the three waves of research in 2011, Facebook users globally have reduced the frequency of key Facebook activities including sending digital presents, searching for new contacts or sending message to friends.

The latest data shows Facebook Fatigue is spreading in the US from the early adopters who it identified as “disengaging” in the GWI.5 report. Declines in social networking activity such as messaging friends fell 12% over the six waves of research, searching for new contacts fell 17% and joining a group 19% among all Facebook users in the US.

Déjà cet été, dans l’article Facebook Sees Big Traffic Drops in US and Canada as It Nears 700 Million Users Worldwide, on avait observé cette tendance à la baisse chez les plus jeunes adeptes de Facebook. À ce moment, on disait que ce n’était que la fin des classes qui avait fait se désengager les jeunes de Facebook. Un peu plus tard, on a plus justement observé que les jeunes n’aiment pas être sur le même média social que celui de leur maman et grand-maman. Par contre, Facebook semble toujours en expansion dans ses nouveaux marchés que sont le Brésil, la Chine, L’Inde et l’Indonésie.

Malheureusement l’article ne donne aucune donnée spécifique à Twitter autre que de mentionner :

The GWI data also shows the massive growth of Google+, indicating that a massive 22% of social network users now have active profiles – peaking in India at 49%. However, it also points to fatigue in Facebook usage and stalling Twitter growth.

Dans lequel nous pouvons noter que la croissance de Google+ ne fait que commencer. L’auteur souligne aussi la dominance de Google comme intersection du contrôle de l’information sur le Web

The GlobalWeb Index reports shows that Google has cemented its position as the “world’s biggest controller of information” and is starting to dominate all access points to the internet.

Its core search product reaches more than 85% of global Internet users every month (up from 76.1% in GWI.1). Even in countries where local search competitors are strong, Google has still gained traction. In Russia, it now has 82% monthly reach compared to more than 90% for local competitor Yandex.

Finalement, les médias sociaux continuent leur croissance d’usage même si le blogue aussi semble avoir atteint un point de limite :

The latest fieldwork took place in November 2011, and it has revealed that social networking is still the fastest-growing active social media behaviour online, increasing from 36% of global Internet users in GWI.1, to 59% managing their profile on a monthly basis by the end of 2011. This is followed by updating a microblog (e.g. Twitter), which increased from 13% to 24%, and uploading video which increased from 21% to 27%. Monthly ‘forum’ contribution declined significantly from 38% to 32%, between GWI.5 and GWI.6 while blog-writing stagnated at 27%.

La conclusion de l’article illustre que contrairement à l’adage populaire, le Web ne devient pas une plate-forme globale, mais il devient plutôt plusieurs centres culturels spécifiques

“This creates a more localised Internet, where each market has a different behaviour type, relationship with brands and attitudes towards the role of the Internet,” he continues. “The concept that the Internet would drive a singular global culture is false. Brands and content producers will need ever more localised strategies.”

Article publié le lundi, 6 février 2012 sous les rubriques Blogue, Blogues d'affaires, Facebook, Google +, Médias sociaux, statistiques des affaires électroniques et Twitter ou le microblogging.

Vous pouvez suivre les commentaires sur cet article via ce fil RSS.

Vous pouvez laisser un commentaire ci-dessous ou un rétrolien à partir de votre site.

Libelés : GlobalWebIndex, GWI.

Hier SAS Canada (un nouveau client) rendait public les résultats d’un sondage via son communiqué : Moins d’une entreprise canadienne sur cinq utilise efficacement les médias sociaux . On y apprend que:

Seulement 17 % des entreprises canadiennes publient régulièrement sur les médias sociaux et prennent connaissance de ce que les gens y disent sur leur entreprise. Alors que 30 % des cadres interrogés affirment que leur entreprise publie sur les sites des médias sociaux plusieurs fois par semaine, seulement trois cadres sur cinq de ce groupe prennent connaissance des discussions sur les médias sociaux.

Trente pour cent des cadres interrogés indiquent que leur entreprise surveille souvent les publications à leur sujet sur les réseaux sociaux. Par ailleurs, la moitié (49 %) des entreprises qui ne surveillent pas activement les publications à leur sujet expliquent que c’est le manque de ressources qui les empêche de le faire.

Un quart des répondants (24 %) indiquent que dans leur entreprise, les stratégies et les tactiques relatives aux médias sociaux sont établies par le chef de la direction. Vingt et un pour cent disent qu’elles le sont par le directeur des communications, et 18 % mentionnent que c’est le directeur du marketing qui prend les décisions en matière d’utilisation des médias sociaux.

Statistiques additionnelles

17 % disent que leur entreprise prend souvent connaissance des publications et des opinions à son sujet sur les sites des médias sociaux – au moins plusieurs fois par semaine.

33 % affirment que des employés utilisent leurs comptes de médias sociaux personnels pour faire connaître les activités, les nouvelles et d’autres informations ayant trait à leur entreprise.

14 % indiquent que leur entreprise s’exprime sur des réseaux sociaux plus d’une fois par jour, mais un quart d’entre elles ne surveille pas souvent les publications à leur sujet.

10 % des cadres disent que leur entreprise surveille les publications à son sujet, mais ne s’exprime que rarement, sinon jamais, sur les sites de médias sociaux.

5 % des cadres répondent que leur entreprise s’exprime sur les sites de médias sociaux au moins une fois par semaine, mais ne surveille que rarement, sinon jamais, les publications à son sujet.

Ce qui est embêtant avec ces chiffres est que si vous ne regardez pas ce que l’on dit sur vous et que vous publiez quand même, la notion de dialogue est très probablement exclue de vos pratiques. Qui plus est, selon l’article The Anatomy of a Social Media Crisis de Mashable, les entreprises qui sont aux prises avec des crises reliées aux médias sociaux, le sont principalement à cause de facteurs tels que :

The majority of businesses caught up in social media crises lacked proper internal education programs, but the lack of a professional staff, triage system and employee social media policy were also key problem areas for companies.

Pour jauger plus avant l’innéfficacité organisationnelle des entreprises face aux enjeux médias sociaux, vous pouvez regardez la présentation d’AltimeterGroup Social Business Readiness : How advanced companies prepare internally, Social media crises are on the rise yet many can be avoided through preparation

Article publié le mercredi, 31 août 2011 sous les rubriques Médias sociaux, Relations publiques Internet et statistiques des affaires électroniques.

Vous pouvez suivre les commentaires sur cet article via ce fil RSS.

Vous pouvez laisser un commentaire ci-dessous ou un rétrolien à partir de votre site.

Je reçois ce courriel et ce billet que je vous partage avec plaisir

Bonjour Michelle,

Je ne sais pas si vous vous souvenez de moi, mais je vous avais invité à notre colloque sur la Génération C.

J’aimerais réagir sur votre article sur votre blogue et sur vos propos dans le site du Pharillon concernant le branchement en Gaspésie.

J’ai écrit un article de mon propre chef.

Voyez comment vous pourrez le publier.

Je pourrais toujours le placer dans notre blogue. Mais je vous laisse le choix de le publier ailleurs.

Mes salutations les plus cordiales.

Vincent Tanguay

Vice-président Québec, Innovation et Transfert

CEFRIO

Merci Michelle Blanc,

Trois articles publiés successivement dans votre blogue (https://www.michelleblanc.com/2011/04/05/quel-parti-politique-canadien-va-se-tenir-debout-pour-l%E2%80%99economie-numerique/ et https://www.michelleblanc.com/2009/08/07/le-canada-est-tiers-monde-technos-usager/ ) et dans Canoë par le Pharillon http://lepharillon.canoe.ca/webapp/sitepages/content.asp?contentid=185669 , font état d’une situation fort embarrassante pour le Canada et le Québec qui se targuent d’être à l’avant-garde du développement économique pour s’être sortis gagnants de la dernière récession. La région de la Gaspésie et des Îles de-la-Madeleine oeuvre avec beaucoup d’énergie et de dynamisme pour se faire une place dans cette nouvelle économie. Le développement, qu’il soit économique ou social, passe dorénavant par l’innovation. Dans cet univers de l’innovation, l’usage que l’on fait des technologies de l’information et de la communication et des réseaux qui les supportent est indéniable. Les alertes et les appels que vous lancez à ceux qui nous gouvernent et nous proposent des services ne laissent personne indifférent.

Je voudrais cependant revenir sur trois points qui nécessitent un renforcement de vos propos, fort justes d’ailleurs.

1. La qualité de la connectivité et les coûts qui leur sont associés au Canada, au Québec et en Gaspésie.

2. La nécessité d’un plan de développement du numérique pour le bien-être de la population et pour le développement d’une économie où le numérique joue un rôle essentiel.

3. Mes amis Gaspésiens, des bâtisseurs de la nouvelle économie.

Allons-y successivement.

1. La qualité de la connectivité et les coûts qui leur sont associés au Canada, au Québec et en Gaspésie.

Vous avez entièrement raison sur le fond ; au Canada, au Québec et en Gaspésie, ça coûte vraiment cher et la vitesse est inégale. Je ne veux pas défendre les fournisseurs d’accès Internet, mais il est difficile de comparer la situation canadienne, québécoise, voire même gaspésienne avec la Corée ou le Japon, voire même la vieille Europe. Vous savez un de mes vieux profs de sciences humaines disait « nous n’avons peut-être pas une histoire mais on a une géographie ». Et c’est encore plus vrai en Gaspésie. Il y a un prix à payer pour les grands espaces où la démographie nous joue des tours. Alors que la Corée du sud compte 482 hab/km2, en Gaspésie on n’en compte que 4,6 hab/km2. À Tokyo, nous comptons 4 553 hab/km2 et 353 pour l’ensemble du pays. Je comprends fort bien que le Japon puisse être le champion de la vitesse du téléchargement (92,8 Mo/sec) et que la Corée du Sud se défende bien en ce qui a trait au prix (4,48$ US comme prix moyen par megabit/seconde). Ajoutons à cela le fait que les firmes qui possèdent les fibres optiques et les satellites sont des entreprises privées où l’actionnariat demande des comptes à tous les trois mois, la conclusion n’est pas difficile à induire.

Et c’est ce que nous rencontrons en Gaspésie. Pourtant, ce ne sont pas les projets de connectivité et les initiatives qui manquent. Des initiatives fort louables d’ailleurs. Le Réseau collectif de communications électroniques et d’outils de gestion Gaspésie – Îles-de-la-Madeleine (http://www.rcgim.net/?page=accueil) qui branche à grandevitesse allant jusqu’à 100 megabits/seconde les institutions publiques et les municipalités. Il permet notamment au Cégep de la Gaspésie et des Îles de-la- Madeleine d’offrir en temps réel des expériences de laboratoire et la formation à distance des futures infirmières des Îles de-la-Madeleine à partir de Gaspé. Le site de la Conférence régionale des Élus démontre clairement le dynamisme de la région http://www.cre-gim.net/ . Il faut aussi signaler des initiatives fort intéressantes comme celle de la Municipalité de Nouvelle dans la Baie-des-Chaleurs où les citoyens sont branchés à Internet haute-vitesse par la municipalité et où le coût du branchement de 50 $/an est placé sur le compte de taxes.

Mais, il est certain que pour les citoyens qui ne sont pas directement sur le circuit desservi par la fibre, il est encore difficile de se brancher à Internet haute vitesse.

De plus, la situation 2009 à laquelle on fait référence est différente de la situation 2011. L’accès Internet haute vitesse est disponible dans toutes les communautés, de même que l’accès au cellulaire (couverture d’environ 90 % de la 132), Enfin Internet mobile est aussi accessible dans toutes les communautés… Les données de référence datent de 2009. Le CEFRIO est entrain de colliger les données régionales et elles devraient être disponibles avant la fin du printemps.

2. La nécessité d’un plan de développement du numérique pour le bien-être de la population et pour le développement d’une économie où le numérique joue un rôle essentiel.

Il y a un travail de pédagogie à faire à la grandeur du territoire du Québec pour faire du virage numérique une clé essentielle au développement. Les politiciens nationaux et locaux doivent en être convaincus. Car tout plan pensé nationalement s’appliquera région par région, école par école, secteur industriel par secteur industriel (tourisme, produits du terroir, culture, …). Et c’est vrai pour tous les secteurs de l’activité humaine. Au delà du branchement et de l’immensité du territoire, la fracture numérique existera toujours car la barre est toujours plus haute à chaque trimestre. L’attention des politiciens est souvent distraite par les problèmes qui bondissent. Et pendant ce temps, la fracture s’accroit.

Nous sommes tous en attente. Mais pendant ce temps, nous devons agir localement, régionalement. Et être présent en régions et dans les secteurs les plus pauvres de nos villes. Non pour juger mais pour agir sur le long terme, pour construire des ponts de collaboration.

3. Mes amis Gaspésiens, des bâtisseurs de la nouvelle économie.

Je travaille depuis quelques années avec les acteurs du développement économique et social de la Baie-des-Chaleurs et depuis peu avec la CRÉ de la Gaspésie et des Îles de-la-Madeleine pour faire de la Gaspésie le premier territoire numérique du Québec. Et les projets ne manquent pas.

Ici c’est le Centre des services sociaux et de santé de la Baie-des-Chaleurs qui construit avec l’Hôpital de Maria et ses satellites une organisation apprenante. Il faut voir les initiatives. Les technologies déployées pour rendre les gestes professionnels de l’infirmière accessibles au bout des doigts aux débutantes ou à celles qui doivent changer de département.

Là, ce sont les jeunes trentenaires du Journal culturel Graffici qui est distribué aux 40,000 foyers de la Gaspésie se transformer en Laboratoire vivant pour viser la convergence des médias avec la collaboration des radios, des télévisions communautaires, des journalistes professionnels et d’autres journalistes citoyens qui relayeront via une nouvelle plateforme d’information régionale, les nouvelles du territoire, animeront des débats, donneront la parole aux élus et aux citoyens. Nous sommes sur un territoire de près de 1000 kilomètres de pourtour gaspésien et les grands médias nationaux n’ont pas d’antenne permanente, mis à part Télé-Québec.

Les initiatives du cégep de Gaspé sont aussi intéressantes pour la formation à distance dans 4 centres sur le territoire d’où il est possible de suivre une formation collégiale.

Tous le savent, on branche une collectivité et on développe des contenus. Ou on développe des contenus pour inciter au branchement, C’est la poule ou l’oeuf. Les leaders locaux de la Gaspésie et des Îles-de-la-Madeleine, soutenus fortement par la CRÉGIM, ont opté pour les deux.

Nous ne pouvons que les admirer.

Conclusion

Mme Blanc, vous avez bien raison d’être scandalisée, toutes les parties prenantes devraient s’engager à réaliser le branchement sur fibre de tous les citoyens, sans oublier ceux des régions. Un grand débat public-privé sur un vaste chantier numérique pourrait en fournir l’occasion.

Vincent Tanguay,

Vice-président, Innovation et Transfert

CEFRIO

Article publié le mardi, 12 avril 2011 sous les rubriques Economie des affaires électroniques, politique et internet, statistiques des affaires électroniques et Technologies Internet.

Vous pouvez suivre les commentaires sur cet article via ce fil RSS.

Vous pouvez laisser un commentaire ci-dessous ou un rétrolien à partir de votre site.

Libelés : CEFRIO.

Quel parti politique canadien va se tenir debout pour l’économie numérique? C’est une question qui, au moment d’écrire ces lignes, n’a pas de réponses. Ce matin, je prends connaissance du document de l’institut de la statistique du Québec, Utilisation d’Internet à des fins personnelles au Québec en 2009 (PDF) (un résumé est publié plus bas). Dans ce document, on apprend entre autres que la Gaspésie est dans les bas-fonds du taux d’utilisation d’Internet. Ce n’est pas très long pour qu’une journaliste du coin me téléphone pour savoir ce que j’en pense. JE SUIS SCAN-DA-LI-SÉE. Pas tant pour la Gaspésie, que pour le Québec et le Canada en entier. J’ai déjà pété une coche en Abitibi pour le manque de technos usager dans ce coin de pays (tel que relaté dans mon billet Chialage constructif pour le tourisme en ligne), je me doute donc que ça doit être pas mal pire en Gaspésie. Ce que me confirme avec indignation la journaliste à qui j’ai parlé. Or, on se targue de vouloir développer « une économie du savoir »! On aimerait bien que des cerveaux qui peuvent travailler de n’importe quel endroit sur la planète (pourvu qu’ils aient accès à la haute vitesse), s’en aillent travailler en région. Seulement, pour y travailler ça prend des infrastructures numériques et elles n’y sont pas. De plus, même pas besoin d’aller en Gaspésie, à Montréal même , notre très haute vitesse qui fait l’envie des Gaspésiens, est 20 fois inférieure à la basse vitesse du Japon, et ce, pour la troisième plus dispendieuse connexion internet des pays de l’OCD (qu’incidemment, le CRTC trouve encore pas assez cher et veulent donc maintenant nous faire payer à l’utilisation). Que dire de notre économie numérique qui fou le camp aux USA (la moitié de notre argent dépensé en ligne sort du pays)? Pourtant, je n’ai encore rien vu dans cette campagne qui soulève ces trop épineuses questions de notre économie d’aujourd’hui et de demain. On se complait à faire des publicités négatives et encore aucun parti n’a clairement indiqué que ça devrait être un enjeu économique important.

Plusieurs partenaires de Yulbiz Montréal et acteurs du Web au Québec ont déjà fait la promotion de l’idée d’Un plan numérique pour le Québec (tel qu’illustré dans une Lettre ouverte au Premier ministre du Québec (toujours restée sans réponse)). Alors pourquoi pas Un plan numérique pour le Canada?

Faits saillants de Utilisation d’Internet à des fins personnelles au Québec en 2009 (PDF)

• En 2009, le taux d’utilisation d’Internet à des fins personnelles par les Québécois de 16 ans et plus s’élève à 77,1 %, tandis que la moyenne canadienne se situe à 80,3 %. Parmi les jeunes de 16 à 24 ans, ce taux est de 97,8 %.

• De toutes les provinces, c’est au Québec que l’on retrouve la plus faible proportion d’utilisateurs d’Internet qui accèdent à Internet à partir de leur domicile en utilisant un téléphone mobile ou autre assistant numérique personnel sans fil (14,3 %).

• Les régions administratives de Laval (86,8 %), de Montréal (83 %) et de l’Outaouais (79,6 %) affichent les taux d’utilisation d’Internet les plus élevés, alors que les taux les plus faibles s’observent dans les régions de la Gaspésie–Îles-de-laMadeleine (55,7%) et du Bas-Saint-Laurent (61,9%).

• La moyenne québécoise de l’utilisation d’Internet à domicile avec une connexion haute vitesse est passée de 84,5 % en 2007 à 90,5 % en 2009.

• Les activités les plus populaires sur Internet au Québec sont le courrier électronique, la recherche d’information sur des questions particulières telles que la généalogie, l’histoire et l’éducation des enfants, et la lecture de bulletins météorologiques.

• Il y a 46,3 % des Québécois qui ont fait du lèche-vitrine ou magasinage en ligne, et 33,6 % qui ont commandé un bien ou un service directement sur Internet en 2009. La valeur totale des commandes s’élève à 2,6 milliards de dollars.

• Parmi les individus qui ont effectué des commandes électroniques au cours de l’année 2009, 91,7 % ont payé directement sur Internet.

Il est intéressant (voire plutôt affligeant) de mettre ces données en perspectives avec d’autres nombreuses données que j’ai déjà partagées ici dans mes billets :

Le Canada est le tiers-monde des technos usager

L’impact négatif sur l’économie canadienne de la décision du CRTC de permettre la facturation à l’utilisation

Économie numérique canadienne en ligne, on n’a pas de quoi se vanter

Pourquoi notre économie numérique va chez le diable – une conférence d’il y a 2 ans

RDI Économie, L’état du Web 2010 au Québec et la Netiquette

Le Lab VOXtv Chronique Pourquoi nos entreprises sont en retard sur le Web ?

Article publié le mardi, 5 avril 2011 sous les rubriques Economie des affaires électroniques, politique et internet et statistiques des affaires électroniques.

Vous pouvez suivre les commentaires sur cet article via ce fil RSS.

Vous pouvez laisser un commentaire ci-dessous ou un rétrolien à partir de votre site.

Ça fait déjà plusieurs années que j’observe l’évolution de l’économie numérique canadienne. Mon triste constat se confirme encore ce matin avec le dernier article d’eMarketer US Retailers Help Boost Canadian Ecommerce.

L’analyste et président d’eMarketer Jeffrey Grau est optimiste:

“Retail ecommerce in Canada is late blooming compared with the US,” said Jeffrey Grau, eMarketer senior analyst and author of the new report “Canada Retail Ecommerce Forecast: Measured Growth Ahead.” “But there are reasons for optimism. Online buyers in Canada are extending their purchases beyond travel services, books and event tickets to home electronics, apparel, luxury items and even bulky packaged goods like diapers.”

Il a raison. On observe une demande croissante des internautes canadiens pour acheter des produits en ligne et une diversité quant aux types de produits recherchés par les canadiens. Ce qui m’inquiète surtout (ce qui m’a toujours inquiétée en fait) est l’américanisation de notre économie numérique comme ce second passage le démontre clairement.

A large portion of consumers’ online spending is conducted with establishments outside of Canada, mostly in the US. Statistics Canada reported in 2010 that foreign retail websites accounted for 39.7% of online spending in 2009, down from 44.3% two years earlier. Given the continued popularity of cross-border shopping, Statistics Canada’s 2011 survey will likely show again that foreign sites still account for a large share of online spending.

Online shoppers in Canada are drawn to US websites because they typically offer better product selection and lower prices for some items. And many US retailers have a separate Canadian presence, meaning these statistics understate the influence of US firms in the Canadian ecommerce market.

Donc si je résume, près de 40% de notre économie numérique s’en va aux É.-U. et ce chiffre ne représente qu’une portion de la réalité puisque beaucoup du 60 % restant vont dans les coffres d’entreprises américaines qui ont simplement ouvert une contrepartie d’affaires ici. C’est donc PITOYABLE, il me semble que ça devrait encore une fois militer pour plan numérique canadien ou québécois? À l’approche d’élections fédérales et ou provinciales, il me semble que ce sera à vous, journalistes, consommateurs et chefs d’entreprise, à pousser dans le cul de nos dirigeants politiques, pour qu’enfin ils se diguidinent avec ce dossier économique qui n’en fini plus de s’engluer dans le manque d’intérêt le plus total….

Suggestion de lecture additionnelle

Pourquoi notre économie numérique va chez le diable – une conférence d’il y a 2 ans

Le Lab VOXtv Chronique Pourquoi nos entreprises sont en retard sur le Web ?

Lettre ouverte au Premier ministre du Québec

Pourquoi il faut un plan numérique pour le Québec

et

Américanisation du commerce de détail en ligne canadien

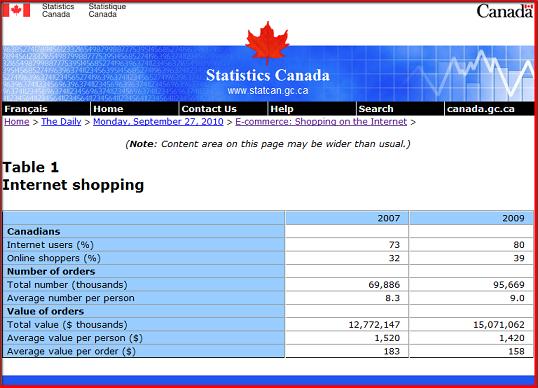

Statistique Canada - Achat en ligne des canadiens

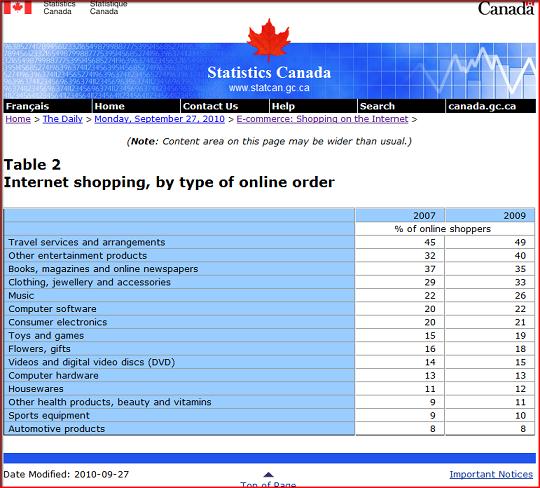

Statistique Canada -Achat en ligne des canadiens par types de produits

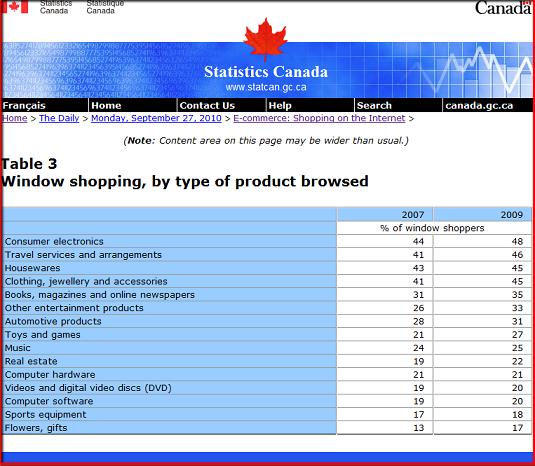

Statistique Canada - Magasinage en ligne des canadiens par types de produits

Article publié le mercredi, 23 février 2011 sous les rubriques Commerce de détail en ligne, Economie des affaires électroniques, politique et internet et statistiques des affaires électroniques.

Vous pouvez suivre les commentaires sur cet article via ce fil RSS.

Vous pouvez laisser un commentaire ci-dessous ou un rétrolien à partir de votre site.

Libelés : eMarketer, Statistique Canada.

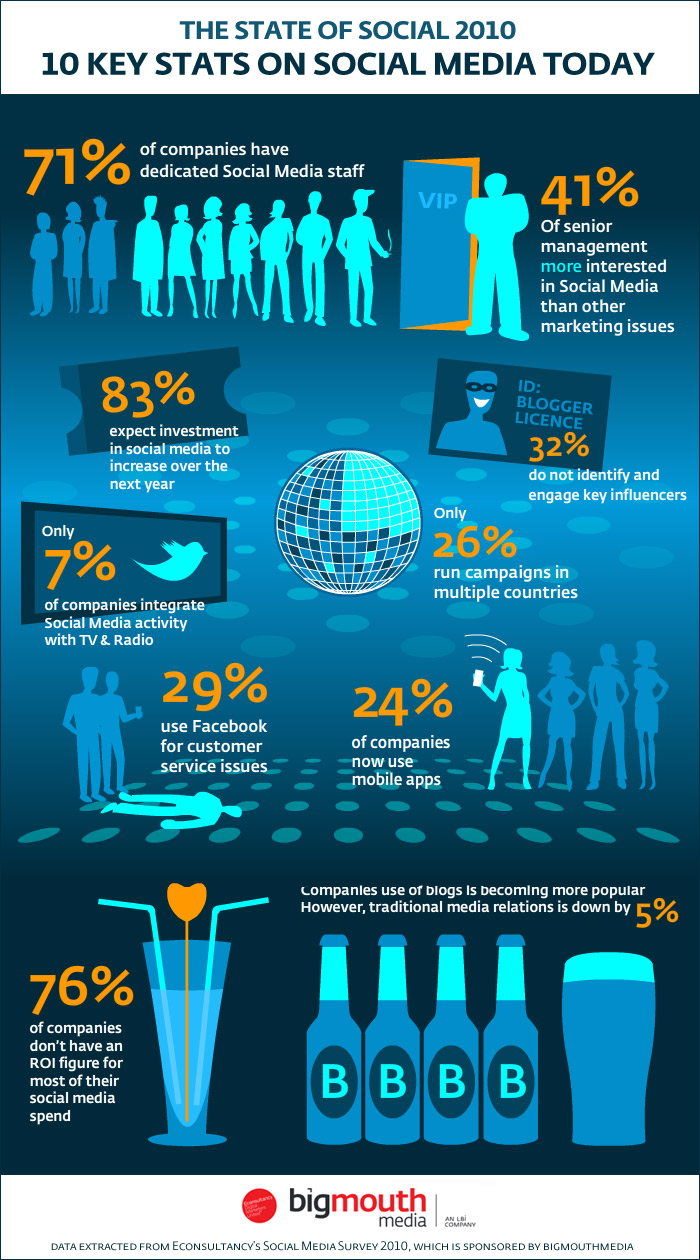

Il semble que les médias sociaux dans l’entreprise soit le sujet du jour. En effet, Tendance.com met en ligne un graphique tiré de l’étude de econsultancy qui dévoile que

Investment in social media

Even though 83% of companies (compared to 86% in 2009) expect social media spending to increase over the next year, the actual amount being spent is still very modest in real terms.

What is holding back investment?

In some cases, social media activity has failed to meet expectations or has been discontinued because of a failure to establish appropriate metrics to measure success.

Lack of integration within business

Another issue which has become apparent this year is the difficult many companies are having integrating activities relating to social media with other parts of their business.

Some 40% of companies say they have “experimented with social media but have not done much”, while just over a third say they have done an “average amount”.

Direct traffic is still regarded as the most important metric for assessing social media activity.

45% of responding companies don‟t have any internal policies or guidelines for the use of social media.

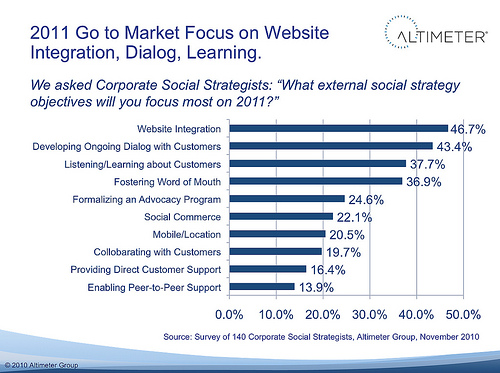

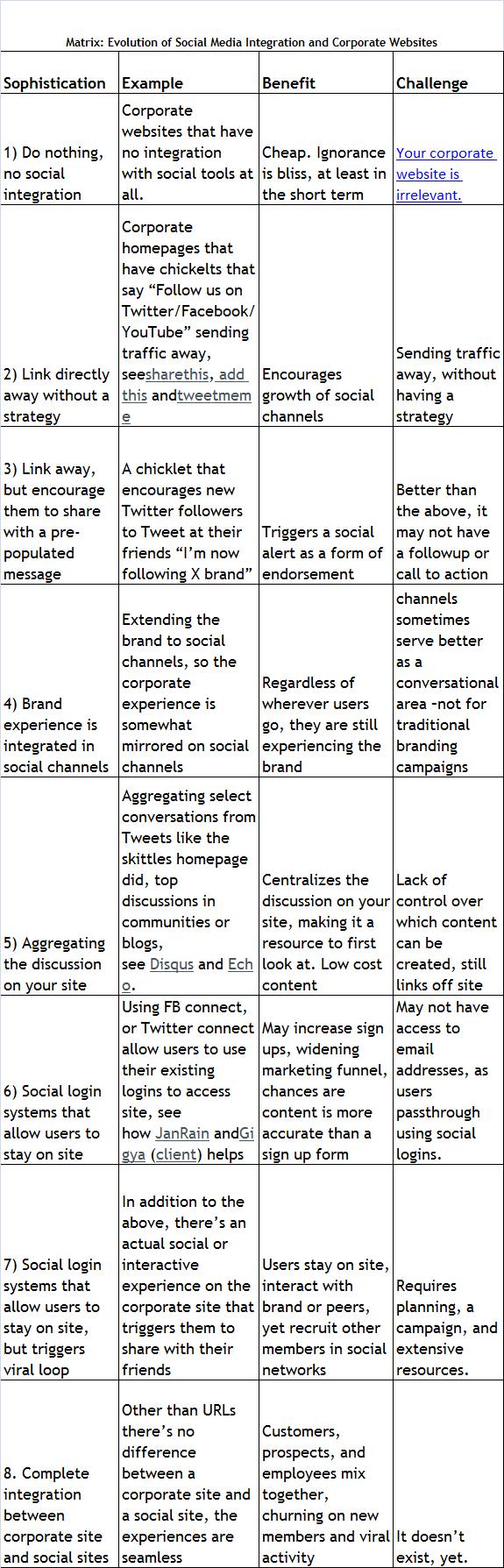

C’est très intéressant comme perspective, mais il ne faut pas oublier qu’on parle ici d’entreprises américaines. Je soupçonne que chez nous, on est très loin de ce constat. Par ailleurs, Jeremiah Owyang de Web-strategist partage le billet Analysis: 2011 Corporate Social Strategy Will Focus on Corporate Website Integration qui inclut un intéressant graphique sur l’intégration des médias sociaux, toujours chez les entreprises américaines, mais qui ont plus de 1000 employés. Il hyperlies ce billet sur Roadmap: Integrating Social Technologies with your Corporate Website (Slides) qui fait état d’exemples américains probants, d’intégration des médias sociaux selon une matrice bénéfice/enjeux qu’il avait développée spécifiquement pour ça.

MAJ

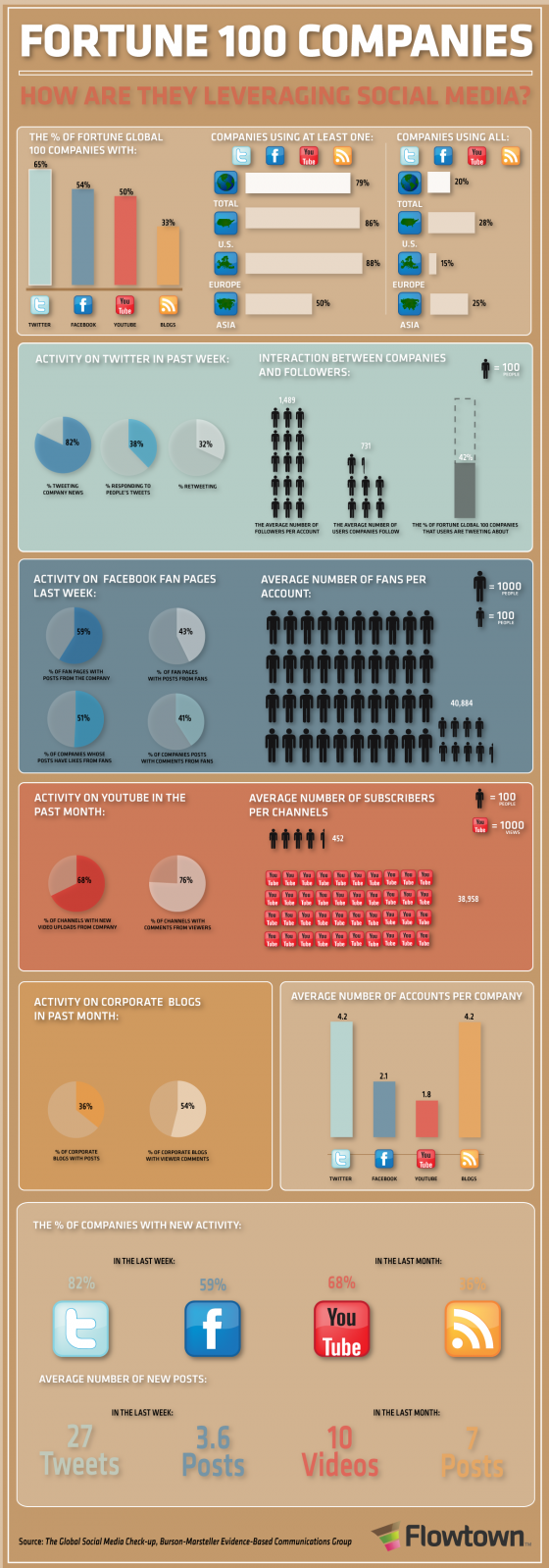

C’est Éric Bisson, via un twitt, qui me partage un autre graphique intéressant. Celui de Flowtown, How Are Companies Leveraging Social Media?

Article publié le lundi, 8 novembre 2010 sous les rubriques Blogues d'affaires, Facebook, Marketing 2.0, Médias sociaux, statistiques des affaires électroniques, Stratégies de commerce électronique, Twitter ou le microblogging et Web 2.0.

Vous pouvez suivre les commentaires sur cet article via ce fil RSS.

Vous pouvez laisser un commentaire ci-dessous ou un rétrolien à partir de votre site.